サイバー保険市場、サイバー脅威とデータ保護規制の高まりにより2033年までに1,195.1億米ドルに急成長へ|保険ニュース

サイバー保険市場、サイバー脅威とデータ保護規制の高まりにより2033年までに1,195.1億米ドルに急成長へ

導入

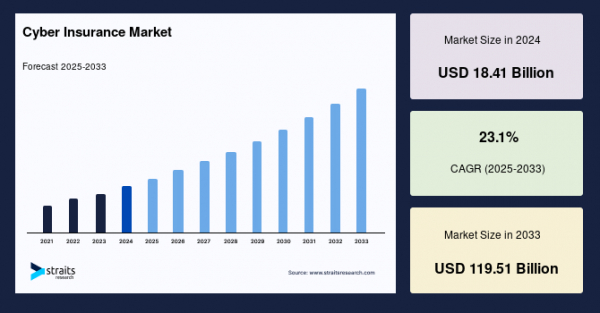

最新のStraits Researchの調査レポートによると、世界のサイバー保険市場は今後大幅な成長が見込まれており、2024年の市場規模184.1億米ドルから、2025年には226.6億米ドル、さらに2033年には1,195.1億米ドルに達する見込みです。予測期間(2025~2033年)中の年平均成長率(CAGR)は23.1%とされています。

サイバー攻撃やデータ漏洩、オンライン上での経済的損失の増加が、世界的にサイバー保険の導入を加速させています。世界全体でのサイバーリスク関連損失が1兆米ドルを超える中、銀行、ヘルスケア、製造、輸送といった各産業分野で、企業は資産と評判を守るために堅牢なサイバー保険への投資を拡大しています。

無料サンプルレポートはこちら: https://straitsresearch.com/jp/report/cyber-insurance-market/request-sample

市場動向

デジタルトランスフォーメーションとクラウドベース業務の急増により、世界的にサイバー犯罪のリスクが拡大しています。特に、製造業や輸送業での無許可クラウドサービス事業者によるデータ漏洩が増加しており、企業の財務的リスクへの認識が高まっています。

さらに、中東やアフリカ地域では、生体認証システムの採用拡大により、データ漏洩やハッキングの懸念が強まっています。ランサムウェアやフィッシング攻撃など、サイバー脅威の高度化が市場需要を押し上げています。

製品別分析

サイバー保険は主に「スタンドアロン型」と「パッケージ型」に分類されます。このうち、スタンドアロン型が市場をリードしており、地域をまたいだ複数の請求を引き起こす体系的なサイバー事件にも柔軟に対応できる包括的な補償を提供しています。

企業規模別分析

サイバー保険の主要な成長セグメントは中小企業(SME)です。2016年には、2,800万社のうち1,400万社以上のSMEが侵害を受け、そのうち60~70%が事件後に回復できなかったと報告されています。これは、手頃な価格で利用できるサイバー保険の必要性を強く示しています。

用途別分析

金融機関

小売・卸売

ヘルスケア

ビジネスサービス

製造

テクノロジー

その他

ヘルスケア分野は特に大きなシェアを占めています。米国では2017年に550万件以上の患者記録が侵害され(出典:Protenus)、ハッキングやランサムウェアの件数は2016年から2017年にかけてほぼ倍増しました。これにより、医療機関での保険需要が急増しています。

完全版レポートとトレンド・予測はこちら: https://straitsresearch.com/jp/report/cyber-insurance-market

地域別分析

北米 - 支配的市場

北米は、データ侵害と経済的損失の急増により、世界のサイバー保険市場をリードしています。2014年には783件の侵害が報告され、8,560万件の記録が流出しました。McAfeeによると、サイバー犯罪は世界経済に年間約4,450億米ドルの損失を与えており、企業の保険加入率を押し上げています。

欧州 - 成長が加速する市場

欧州では、EU一般データ保護規則(GDPR)の施行と、スタンドアロン型保険の需要拡大が市場を牽引しています。事業中断やデータ復旧が最も頻繁に補償対象となるリスクです。

アジア太平洋 - 最も急速に成長する地域

インド、中国、日本における急速なデジタル化の進展、ならびにeコマースやオンライン決済エコシステムの拡大が地域市場の成長を後押ししています。サイバー脅威への高い曝露度により、同地域ではサイバー保険が不可欠な投資となっています。

ラテンアメリカ・中東

ラテンアメリカでは、ブラジルの「個人データ保護一般法(LGPD)」など、政府によるデータ保護法の強化が採用を促進しています。一方、中東では石油・ガス産業へのサイバー攻撃が増加しており、攻撃の約30%が運用技術(OT)システムを標的にしています(出典:Siemens)。

競争環境

世界のサイバー保険市場は、大手多国籍保険会社と新興のデジタルリスクソリューション企業が混在しています。主な市場プレーヤーには以下の企業が含まれます。

The Chubb Corporation

American International Group Inc. (AIG)

XL Group Ltd.

Allianz Global Corporate & Specialty

Lloyd’s of London

AON PLC

Munich Re Group

Lockton Companies

Zurich Insurance Co. Ltd.

これらの企業は、革新的な保険モデルの開発、リスク分析の統合、サイバーセキュリティ企業との提携を通じて、補償範囲の拡大と体系的リスクの最小化を目指しています。

結論

サイバー脅威がますます複雑化・高コスト化する中、世界中の企業がサイバー保険を重要なリスク軽減戦略として採用しています。AI駆動型サイバー分析の導入と政府によるデータ保護規制の強化により、この市場は2033年に向けて力強い成長が期待されています。

配信元企業:Straits Research Pvt Ltd

プレスリリース詳細へ

ドリームニューストップへ

記事提供: DreamNews

- 東京海上日動火災保険社との「外国人材ソリューション」提供... 2025年10月31日更新

- グランクレール芝浦ケアレジデンスが「介護付きホーム研究サ... 2025年10月31日更新

- パーソナル助産師とヘルスデータによる妊婦の伴走型健康支援... 2025年10月31日更新

- 『保険クリニック(R)』そよら三条須頃店11月7日(金)オープン! 2025年10月31日更新

- エクシオグループ、大和電設工業、セカンドサイトアナリティ... 2025年10月31日更新

人気記事ランキング

- 共同募集と代理店分担 2017年01月12日

- お餅での窒息事故 2013年01月07日

- 不整脈と告知するなかれ! 2013年09月07日

- 絵画や美術品の保険 2013年10月15日

- 利益相反管理方針 2017年06月29日

とれまが保険は、一般社団法人日本ライフマイスター協会、一般社団法人保険健全化推進機構結心会、Insurance Service、三井住友海上、アフラック生命保険株式会社、セコム損害保険株式会社、富士火災インシュアランスサービス株式会社、ひまわり生命、エース損害保険株式会社、KABTO、アイアル少額短期保険株式会社の監修・記事提供を受けて運営されています。当サイトは閲覧者に対して、特定の金融商品を推奨するものではありません。当サイトに掲載されている情報は必ずしも完全なものではなく、正確性・安全性を保証するものではありません。当社は、当サイトにて配信される情報を用いて行う判断の一切について責任を負うものではありません。

保険代理店 (457)

-

生命保険

生命保険(せいめいほけん)とは、人間の生命や傷病にかかわる損失を保障することを目的とする保険で、契約により、死亡などの所定の条件において保険者が受取人に保険金を支払うことを約束するもの。生保(せいほ)と略称される。

-

がん保険

がん保険(がんほけん)とは、日本における民間医療保険のうち、原則として癌のみを対象として保障を行うもの。癌と診断された場合や、癌により治療を受けた場合に給付金が支払われる商品が多い。保険業法上は第三分野保険に分類される。

-

医療保険

高額の医療費による貧困の予防や生活の安定などを目的としている。長期の入院や先端技術による治療などに伴う高額の医療費が、被保険者の直接負担となることを避けるために、被保険者の負担額の上限が定められたり、逆に保険金の支給額が膨らむことで保険者の財源が...

-

年金保険

年金保険(ねんきんほけん)とは、保険の仕組みを使い、保険料の拠出が前提となっている年金制度。主として私的年金のことを言うが、公的年金の仕組みを指すこともある。 先進国の公的年金はほとんどが保険料の拠出を前提とする制度を採用しており、財源を税のみで給...

-

自動車保険

自動車保険(じどうしゃほけん)とは、自動車の利用に伴って発生し得る損害を補償する損害保険であり、強制保険と任意保険とに分類される。農協や全労済などで取り扱うものは自動車共済と呼ばれる。

-

損害保険

損害保険(そんがいほけん、英: general insurance, non-life insurance 、仏: assurance de dommages)は、損害保険会社が取り扱う保険商品の総称。略して損保(そんぽ)とも呼ばれる。

-

火災保険

火災保険(かさいほけん)は損害保険の一つで、建物や建物内に収容された物品(住宅内の家財用具、工場などの設備や商品の在庫など)の火災や風水害による損害を補填する保険である。

Copyright (C) 2006-2025 sitescope co.,ltd. All Rights Reserved.