生成型人工知能保険市場:人工知能が引受業務と保険金請求業務を変革し、2029年までに約40億ドル規模へ|保険ニュース

生成型人工知能保険市場:人工知能が引受業務と保険金請求業務を変革し、2029年までに約40億ドル規模へ

保険バリューチェーン全体で進む人工知能主導の変革

保険会社は、複雑なデータ環境の管理、業務効率の向上、顧客エンゲージメントの強化を目的として、高度な人工知能技術の導入を進めています。生成型人工知能技術は、保険契約の作成の自動化、保険金請求評価の効率化、そして構造化データおよび非構造化データの大量分析による洞察の抽出を可能にしています。デジタル変革が保険業界の構造を変える中で、生成型人工知能ソリューションは意思決定の高度化、不正検知の強化、そして個別化された保険サービスの提供において重要な役割を担うようになっています。

より広い技術分野の中で、生成型人工知能保険市場は専門性の高い急成長分野となっています。親市場である人工知能市場は2029年までに約2,500億ドルに達すると予測されており、そのうち生成型人工知能保険市場は約1.6%を占めると見込まれています。一方、より広範な情報技術産業は2029年までに1兆2,7110億ドルに達すると予測されており、生成型人工知能保険市場はその約0.03%を占めると見込まれています。

北米と米国が市場成長を主導

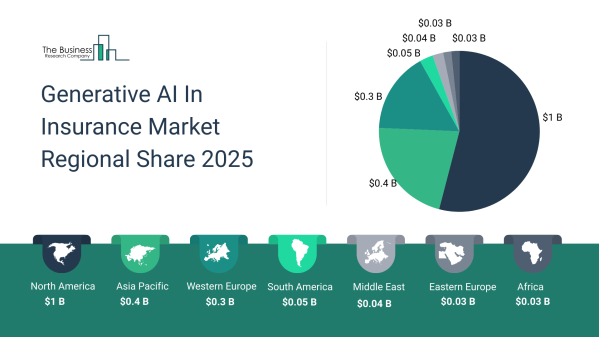

北米は2029年までに保険分野における生成型人工知能導入の最大地域市場になると予測されており、市場規模は約14億2,200万ドルに達すると見込まれています。地域市場は2024年の4億4,800万ドルから年平均成長率26%で拡大すると予測されています。保険会社によるデジタル変革投資の拡大と高度な人工知能技術の普及が市場拡大を加速させています。地域の保険会社は、不正検知の強化、リスク評価能力の向上、そして個別化された保険サービスの提供のために生成型人工知能ツールの導入を進めています。

この地域の中でも、米国は最大の国別市場となる見込みであり、2029年には約12億9,800万ドルに達すると予測されています。市場は2024年の4億400万ドルから年平均成長率26%で拡大すると見込まれています。保険金請求文書、顧客とのやり取り、保険契約管理システムから生成される非構造化データの増加が市場成長を支えています。また、保険業務における人工知能エージェントの利用拡大により、業務の自動化、運用効率の向上、そして迅速な意思決定のためのリアルタイム洞察の生成が可能になっています。

機械学習が技術導入を主導

主要技術の中では、機械学習が2029年の生成型人工知能保険市場で最大の分野となり、市場全体の約50%、金額にして約19億8,100万ドルを占めると予測されています。

機械学習技術は、保険会社が大量の契約者データを分析し、パターンや異常を検出し、予測分析能力を強化することを可能にします。これにより、引受の精度向上、保険金請求処理の自動化、そして不正検知プロセスの強化が実現されています。

クラウド導入が拡張可能な人工知能活用を支援

クラウド型導入モデルは生成型人工知能保険市場で主流となる見込みであり、2029年には市場の78%、約31億3,000万ドルを占めると予測されています。

クラウド基盤は、拡張可能な計算資源、柔軟な導入形態、そしてリアルタイムデータ処理能力を提供します。これにより保険会社は既存の保険システムと人工知能技術を統合しながら、インフラコストを抑え、技術革新の速度を高めることができます。

保険金請求処理の自動化が用途需要を拡大

用途分野では、保険金請求処理の自動化が2029年に最大の分野となり、市場全体の27%、約10億7,100万ドルを占めると予測されています。

生成型人工知能ソリューションは、手作業による処理ミスを減らし、保険金請求の評価を迅速化し、運用効率を向上させることに貢献しています。文書分析の自動化、請求書類からの情報抽出、そして迅速な支払い処理の支援により、顧客満足度の向上にも大きく寄与しています。

企業向け契約者が最大の利用分野

企業向け契約者は2029年に生成型人工知能保険市場で最大の利用分野となり、市場収益の約55%、約22億700万ドルを占めると見込まれています。

企業は複雑な保険ニーズを管理するために高度なリスク管理ソリューションと人工知能分析を必要としています。生成型人工知能技術は、予測型リスク分析、保険金請求評価の自動化、そしてコンプライアンス監視の強化を可能にし、保険会社が企業顧客に対してより効率的で個別化されたサービスを提供することを支援します。

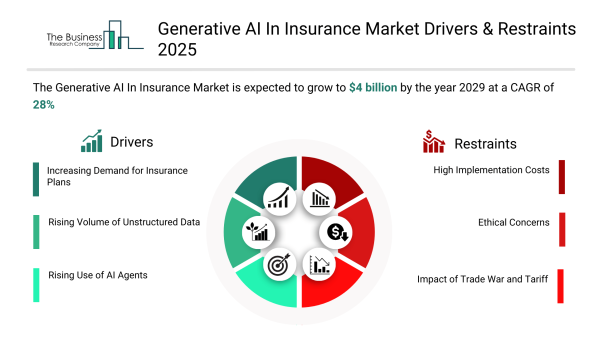

強力な業界要因が市場拡大を支える

生成型人工知能保険市場は2029年まで年平均成長率約28%で拡大すると予測されています。保険会社が高度な人工知能機能を業務基盤へ統合する中で、複数の構造的要因が市場成長を支えています。

主な成長要因は次の通りです。

・保険契約需要の増加により、契約データや顧客対応データの量が拡大していること

・保険金請求文書、電子メール、医療記録、デジタル通信など非構造化データの急増

・業務ワークフローの自動化と顧客サービス向上を目的とした人工知能エージェントの利用拡大

・引受、不正検知、保険金請求自動化向けの専門技術を開発する人工知能関連企業への投資増加

これらの要因により、保険会社が運用効率を高め、より個別化された顧客体験を提供するための生成型人工知能技術の導入が加速しています。

高成長分野における収益機会

生成型人工知能保険市場の複数の分野では、2029年までに大きな収益機会が生まれると見込まれています。主な拡大分野には、機械学習を活用した保険分析、クラウド型人工知能プラットフォーム、保険金請求自動化技術、そして企業向け契約者向けの生成型人工知能ソリューションが含まれます。

これらの分野は、リアルタイム意思決定、高度なリスク分析、そして顧客エンゲージメントの向上を支える人工知能システムの導入拡大により、2029年までに60億ド

ル以上の市場価値を生み出すと予測されています。

主な成長機会には次の分野があります。

・クラウド型生成型人工知能保険ソリューションは23億3,200万ドル拡大

・企業向け契約者向け生成型人工知能ソリューションは15億5,500万ドル拡大

・機械学習を活用した保険分析は13億8,800万ドル増加

・保険金請求自動化を支援する生成型人工知能システムは7億9,000万ドル拡大

保険会社が高度な分析技術、自動意思決定システム、そして人工知能による顧客対応ツールへの依存を強める中で、生成型人工知能保険市場はデジタル保険業務の将来を形作る重要な役割を担うと考えられています。

この市場について詳しくはこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/generative-ai-in-insurance-market

配信元企業:The Business research company

プレスリリース詳細へ

ドリームニューストップへ

記事提供: DreamNews

- 【フジテレビ】木10ドラマ『プロフェッショナル 保険調査員・... 2026年03月05日更新

- 「楽天保険の総合窓口 保険の比較」、保険申込件数 年間ラン... 2026年03月05日更新

- 老後資金2千万でも足りない?現役世代を襲う介護・医療費増税 2026年03月04日更新

- 【ドコモスマート保険ナビ】バイク保険排気量別、おすすめ人... 2026年03月04日更新

- 日本生命、新医療保険の付帯サービスにオンライン診療「クロ... 2026年03月04日更新

人気記事ランキング

- 共同募集と代理店分担 2017年01月12日

- ライターによる事故 2017年06月08日

- 保険ショップでイベント... 2014年12月08日

- 全国で年商300億円以... 2014年10月21日

- 「実質返戻率」という罠 2012年03月21日

とれまが保険は、一般社団法人日本ライフマイスター協会、一般社団法人保険健全化推進機構結心会、Insurance Service、三井住友海上、アフラック生命保険株式会社、セコム損害保険株式会社、富士火災インシュアランスサービス株式会社、ひまわり生命、エース損害保険株式会社、KABTO、アイアル少額短期保険株式会社の監修・記事提供を受けて運営されています。当サイトは閲覧者に対して、特定の金融商品を推奨するものではありません。当サイトに掲載されている情報は必ずしも完全なものではなく、正確性・安全性を保証するものではありません。当社は、当サイトにて配信される情報を用いて行う判断の一切について責任を負うものではありません。

保険代理店 (457)

-

生命保険

生命保険(せいめいほけん)とは、人間の生命や傷病にかかわる損失を保障することを目的とする保険で、契約により、死亡などの所定の条件において保険者が受取人に保険金を支払うことを約束するもの。生保(せいほ)と略称される。

-

がん保険

がん保険(がんほけん)とは、日本における民間医療保険のうち、原則として癌のみを対象として保障を行うもの。癌と診断された場合や、癌により治療を受けた場合に給付金が支払われる商品が多い。保険業法上は第三分野保険に分類される。

-

医療保険

高額の医療費による貧困の予防や生活の安定などを目的としている。長期の入院や先端技術による治療などに伴う高額の医療費が、被保険者の直接負担となることを避けるために、被保険者の負担額の上限が定められたり、逆に保険金の支給額が膨らむことで保険者の財源が...

-

年金保険

年金保険(ねんきんほけん)とは、保険の仕組みを使い、保険料の拠出が前提となっている年金制度。主として私的年金のことを言うが、公的年金の仕組みを指すこともある。 先進国の公的年金はほとんどが保険料の拠出を前提とする制度を採用しており、財源を税のみで給...

-

自動車保険

自動車保険(じどうしゃほけん)とは、自動車の利用に伴って発生し得る損害を補償する損害保険であり、強制保険と任意保険とに分類される。農協や全労済などで取り扱うものは自動車共済と呼ばれる。

-

損害保険

損害保険(そんがいほけん、英: general insurance, non-life insurance 、仏: assurance de dommages)は、損害保険会社が取り扱う保険商品の総称。略して損保(そんぽ)とも呼ばれる。

-

火災保険

火災保険(かさいほけん)は損害保険の一つで、建物や建物内に収容された物品(住宅内の家財用具、工場などの設備や商品の在庫など)の火災や風水害による損害を補填する保険である。

Copyright (C) 2006-2026 sitescope co.,ltd. All Rights Reserved.