初めてクレジットカードを作る新社会人には、様々な疑問や不安があるでしょう。

「どのくらいの年収があれば、新社会人でもクレジットカードを作れる?」

「初めて発行する新社会人が持つべき人気カードはどれ?」

「まだ就職したばかりでもアメックスの審査に通る?」

今回の記事ではこういった疑問を解消しながら、新社会人がクレジットカードを発行する際に知っておきたいポイントを紹介します。

審査の際に注意する点や、作り方の手順についてもわかりやすく解説していきます。

この記事の内容

- 1 新社会人におすすめなクレジットカード12選!初めて選ぶポイントも合わせて解説

- 1.1 初めて作るなら年会費が永年無料のVIASOカード

- 1.2 普段コンビニを利用するならポイントが貯めやすい三菱UFJカード

- 1.3 ポイントがとにかく貯めやすいJCBカードW

- 1.4 高還元率でお金に余裕がない新社会人向けの楽天カード

- 1.5 ドコモユーザー必見!dポイントがお得に貯まるdカード GOLD

- 1.6 高還元率で普段からマイルを貯めやすい!飛行機での出張が多い新社会人に嬉しいJAL CLUB EST

- 1.7 新社会人で余分なコストをかけたくないならエポスカード

- 1.8 新社会人や初めての1枚におすすめ!提携先も多く使いやすい三井住友カード(NL)

- 1.9 新社会人からステータス性を求めるならMUFGカード ゴールド

- 1.10 新社会人に嬉しい電車移動でポイントが貯まるANA VISA Suicaカード

- 1.11 普段使いに便利な新社会人におすすめのPayPayカード

- 1.12 即日発行してすぐにカードを使いたい新社会人向けのACマスターカード

- 1.13 マイルを貯めたい新社会人におすすめのANAカード

- 2 新社会人向けなクレジットカードの選び方は?初めてのカード選びでの3つの基準

- 3 新社会人のクレジットカード審査の注意点は?どのくらいの年収で申し込めばいいか解説

- 4 新社会人のクレジットカードは限度額が少なめの傾向になる

- 5 新社会人が申し込むクレジットカードの枚数は3枚までがベスト

- 6 社会人として恥ずかしい思いをしないためにおすすめなクレジットカード

- 7 新社会人はクレジットカードをいつ作れる?申し込みのタイミングを確認

- 8 社会人になってすぐにクレジットカードを使い始めるべき理由って?

- 9 女性の新社会人向けのおすすめクレジットカード

- 10 新社会人でも発行できる!おすすめのゴールドカード3選

- 11 新社会人がクレジットカードを作る前の注意点は?知っておきたい豆知識

新社会人におすすめなクレジットカード12選!初めて選ぶポイントも合わせて解説

クレジットカードを選ぶときに参考にして欲しいポイントを抑えた、新社会人の方におすすめのクレジットカードを8種類ご紹介します。

重要なポイントになる使用用途も、カードごとに解説していきますので参考にしてみてください。

初めて作るなら年会費が永年無料のVIASOカード

VIASOカードは貯まったポイントが、自動で還元されるのが特徴。

クレジットカードでは「還元手続きが手間で放置していたら、貯まったポイントが気づいたら失効していた。」ということもよくあるかと思います。

VIASOカードは手続き不要でカードの請求額から自動で差し引かれるシステム※なので、失効する心配はありません。

※ショッピング利用代金1,000円につき5ポイント

※貯まったポイントは1ポイント=1円で自動キャッシュバッグされます

こんな方におすすめ

- 年会費にコストをかけたくない

- 海外旅行や海外出張に行く回数が多い方

また、海外旅行傷害保険やショッピング保険といった付帯サービスも利用できます。

| 海外旅行傷害保険 | 最高2,000万円 |

|---|---|

| ショッピング保険 | 年間限度額100万円 |

旅行保険が年会費無料で付帯しているカードは、他社ではあまり多くありません。

よく海外旅行に行く人やネットショッピングをする人は、1枚持っていれば安心です。

新規入会で最大10,000円キャッシュバック!

※内訳は最大8,000円キャッシュバック+楽Pay登録で2,000円キャッシュバック

普段コンビニを利用するならポイントが貯めやすい三菱UFJカード

三菱UFJカードは、対象店舗でカードを利用することでポイントがお得に貯められます。

以下の5つの店舗が対象となります。

・セブン-イレブン

・ローソン (ローソンストア100も対象)

・コカ・コーラ自販機 ※タッチ決済対象(クレジットカードタッチ決済/QUICKPayなど)

・ピザハットオンライン

・松屋

全国の対象店舗での利用につき、グローバルポイント5.5%が還元されます。

グローバルポイントとは?

1ヶ月のショッピングで、利用金額合計が1,000円ごとに1ポイント※付与されます。

※1ポイント=5円相当

例えばコンビニで毎日朝食とランチで1,000円ほど利用する場合、11ポイントを獲得可能。

1ヶ月で合計10,000円利用した場合、合計550円相当(110ポイント)のポイントが貯まります。

こんな方におすすめ

- 普段コンビニなどをよく利用する方

- 海外旅行や海外出張に行く回数が多い方

他にも、POINT名人.comを経由してネットショッピングをすると、最大12.5%相当のポイントが貯まるなど嬉しい還元も。

基本の還元率は0.5%と低めに設定されていますが、コンビニなどの対象店舗やネットショッピングをよく利用する人は、お得になるのでおすすめです。

新規入会後、アプリへログイン+ショッピングの利用で最大10,000円相当をプレゼント!

※入会から2ヶ月後末日まで

ポイントがとにかく貯めやすいJCBカードW

39歳以下限定で発行できるJCBWカードは、とにかくポイントが貯まりやすいのが人気の理由。

Amazonやスターバックスをよく利用する方なら、ボーナスポイントがあるため、さらにポイントを貯めやすくなります。

こんな方におすすめ

- 初めてクレジットカードを作る新社会人

- カードのポイントを効率良く貯めたい方

- Amazonやスタバをよく利用する方

ポイント還元率は1.00%~10.50%で、最大還元率はJCB PREMOに交換した場合となります。

39歳以下なら永年年会費無料で発行でき、女性向けのJCB カード W plus Lも発行可能。

新社会人になって初めてクレジットカードを持つ方でも、使いやすいカードといえます。

【2024/9/30(月)まで】

・新規入会&Amazonでの利用で20%キャッシュバック!最大15,000円還元される

・家族カードの同時入会・追加入会で最大4,000円還元される!

高還元率でお金に余裕がない新社会人向けの楽天カード

| 申込条件 | 18歳以上の方 (高校生は除く) |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA Mastercard JCB AMEX(アメックス) |

| 発行日数 | 約1週間 |

| ポイント還元率 | 1% |

| 限度額 | 最高100万円 |

楽天カードは会員数1,900万人※を誇る、日本でトップクラスに利用者の多いクレジットカードと言わています。

利用者が多いとあって、新社会人や一人暮らしを始めたばかりでお金に余裕がない方でも、使いやすいカードとなっています。

新規入会者へのキャンペーンも充実しており、発行するだけでお得なクレジットカードです。

楽天カードのポイント還元率は1%と、他社のクレジットカードより0.5%多くポイントが貯めやすい設計と言えます。

さらに楽天のサービスを利用すると、ポイント還元率がアップします。

- 楽天市場・楽天ブックス:3倍

- 楽天トラベル:2倍

- 楽天提携店舗:2倍

- 楽天ポイントカードが使える店舗:2倍

楽天カードユーザーは、対象の楽天サービスを利用すればするほど還元率が上がる「SPU(スーパーポイントアッププログラム)」の特典を受けられます。

15種類以上ある対象のサービスは「楽天経済圏」と呼ばれ、そのポイントの貯まりやすさがSNSでも話題になっています。

SPUでは「楽天イーグルス、ヴィッセル神戸、FCバルセロナが勝利した翌日はポイント3倍」などのユニークなキャンペーンも実施中です。

楽天カードの発行を機に、今までに使っていた通販サイトや予約サイトをすべて楽天のサービスに乗り換えると、かなりお得にポイントが貯められるでしょう。

貯めたポイントは楽天市場などの楽天サービスの割引や、楽天ポイント・楽天ペイ加盟店での支払いに利用できます。

楽天ポイントの加盟点は100店舗以上あり、幅広い店舗で使えます。

主なポイント交換先

飲食店

- マクドナルド

- 吉野家

- くら寿司

- 銀だこ

- ミスタードーナツ

など

ショッピング

- 松坂屋

- ジョーシン

- ビックカメラ

- ツルハドラッグ

- Right-on

- スポーツデポ

など

またポイントは電子マネー「楽天Edy」に交換できるので、現金と同じくらい使い勝手がいいと考える方もいるでしょう。

楽天カードは、年会費が永年無料で使えるのがメリット。

カードの維持費がかからないので、使えば使うほどお得にポイントが貯まります。

楽天カードの年会費は無料ですが、ETCカードを発行する場合は年会費550円が必要なので注意しましょう。

ドコモユーザー必見!dポイントがお得に貯まるdカード GOLD

dカード GOLDは会員数1,000万人を超える、ゴールドカード利用者数No.1※のクレジットカードです。

18歳以上であれば、誰でも申し込みできるのが特徴。

新生活に向けて家具・家電やスーツなど買い揃えたりと、出費が増える前に準備しておけるのは嬉しいポイントです。

また還元率が1%で、dポイント加盟店551社ではd払いとダブルでポイントを貯められます。

| dポイント加盟店 | dカード提示で貯まるポイント | d払いで貯まるポイント |

|---|---|---|

| モスバーガー | 100円(税込)で1ポイント | 200円(税込)で1ポイント |

| サンマルクカフェ | 100円(税込)で1ポイント | 200円(税込)で1ポイント |

| ファミリーマート | 200円(税込)で1ポイント | 200円(税込)で1ポイント |

| マツモトキヨシ | 100円(税込)で3ポイント | 200円(税込)で1ポイント |

| 高島屋 | 100円(税込)で1.5ポイント | 200円(税込)で1ポイント |

※2023年11月時点の情報です。

貯まったポイントは、dポイント加盟店でのお買い物や、ドコモのケータイ料金へ充てるなど様々な使い道があります。

dカード GOLDの年会費は11,000円(税込)ですが、年間100万円以上の利用で年会費相当のクーポンをもらえます。

【例えば…月々約84,000円の支出×12ヶ月=年間100万円の条件達成!】

今なら入会・ご利用で5,000ポイント+満18~22歳の学生限定6,000ポイント

合計最大11,000ポイントもらえるので、初年度年会費はほぼ無料!

※申込み期間2023年10月1日(日)~12月31日(日)

さらに嬉しい特典

- 毎月の「ドコモケータイ」「ドコモ光」利用料金1.000円ごとに10%ポイント還元

- 国内・ハワイ主要空港ラウンジが無料に

- 通常のdカードにはない海外・国内旅行保険が付帯

- 利用速報通知・利用制限通知が届くので不正利用や使い過ぎ防止に

- カード情報の裏面印字でセキュリティ面も安心

- 環境に配慮したリサイクル素材を使用

- 選べる3デザイン

「ゴールドカードは年会費が高くて…」と敬遠されがちですが、dカード GOLDは年間100万円以上利用でクーポンがもらえるので年会費の負担を気にせず作れます。

ポイント還元率が高く、その他お得な特典を受けられることから初めてのクレジットカードにおすすめです。

こんな方におすすめ

- 18歳以上の学生もしくは新社会人で初めてクレジットカードを作る方

- ドコモユーザーの方

- ザクザクポイントを貯めて、街のお店で利用したい方

- 国内・海外への旅行や出張が多い方

※ 2023年5月調査時点の『「dカード GOLD」会員数が1,000万人を突破』のデータを参照しています。

参照:https://prtimes.jp/main/html/rd/p/000000048.000118641.html

高還元率で普段からマイルを貯めやすい!飛行機での出張が多い新社会人に嬉しいJAL CLUB EST

| 申込条件 |

|

|---|---|

| 年会費 | カード年会費:入会後1年間無料(※その後は2,200円) JAL CLUB EST年会費:5,500円 |

| 国際ブランド | VISA Mastercard JCB AMEX(アメックス) |

| 発行日数 | 約2週間 |

| マイル還元率 | 1%(通常JALカードの2倍) |

| マイル加算(ショッピング) | 100円=1マイル(通常JALカードの2倍) |

| 限度額 | 審査により決定 |

20代限定で発行できるJAL CLUB ESTカードは、出張や旅行で飛行機をよく利用するアクティブな新社会人におすすめ。

JAL CLUB ESTカードは、還元率が1%とマイルを貯めやすいのが特徴。

飛行機での出張が多い企業へ入社する新社会人はもちろん、旅行が趣味な新社会人も普段の買い物で貯めたマイルを使って旅行を楽しめます。

JAL CLUB ESTカードが向いている人

- 飛行機や空港をよく利用する方

- 普段の買い物でもお得にマイルを貯めたい方

JAL CLUB ESTのマイル還元率は1%と、平均的な還元率が0.5%と言われているところ、他社のクレジットカードに比べて2倍の高還元率。

普段の買い物でもしっかりと貯められてお得です。

さらに「JALカード特約店」の利用で、ポイントが2倍にアップ。

JALカード特約店の一部

- ウェルシア

- マツモトキヨシ

- ノジマ

- Prince Hotels & Resorts

- Times CAR RENTAL

- 紀伊國屋書店

- ROUTE iNN HOTELS

- スターバックス

くわえてJALカード ショッピングマイル・プレミアムの利用でマイルが2倍となり、これらを併用するとマイルが通常の4倍となります。

例えば社会人になったのをきっかけに、ノジマで15万円のパソコンを購入したとすると3,000マイルが貯まる計算に。

一人暮らしを始めて家電をまとめて購入する予定がある人は、金額によっては特定航空券へ交換できる可能性も高まります。

ウエルシアや紀伊國屋書店も特約店なので、日々の買い物やスキルアップのための書籍の購入等でもマイルを貯められるのは嬉しいですね。

日々の生活で具体的にどれくらいマイルが貯まるかは、マイルシミュレーションでも確認できます。

もちろんフライトでもマイルをたっぷり獲得可能。

搭乗ごとのフライトマイルに加えて、以下のマイルが貯められます。

| 入会搭乗ボーナス | 2,000マイル(通常より+1,000マイル) |

|---|---|

| 初回搭乗ボーナス(毎年初回に) | 2,000マイル(通常より+1,000マイル) |

またJALのFLY ONポイントプログラムでは、毎年最初の搭乗時に2,000ポイントが貯まります。

マイルが貯まると専用の予約デスクや予約の優先キャンセル待ちなど、様々なサービスを受けられるサービスステイタスのランクを上げやすくなります。

新社会人で余分なコストをかけたくないならエポスカード

マルイをよく使う方、海外旅行、出張にすぐにクレジットカードを持っていきたい方におすすめなのがエポスカードです。

優待店舗数も多く、お得なサービスが魅力的。

こんな方におすすめ

- 18歳以上の社会人で初めてクレジットカードを作る方

- マルイでの買い物が多い方

- 海外旅行でカードを使いたい方

※学生もクレジットカードの即日発行可能(条件あり)

エポスカードも年会費無料で、最短即日で発行可能です。

またエポスカードは、ETCカードも発行料と年会費ともに無料。

ETCカードが必要だけど、余分なコストをかけたくない新社会人におすすめです。

限度額については高額利用する前に、エポスnetで申込手続きをすると一時的な増枠ができます。

新社会人や初めての1枚におすすめ!提携先も多く使いやすい三井住友カード(NL)

新社会人や初めてクレジットカードを作る方が、クレジットカードを作ると言ったら「三井住友カード」と言われるくらい知名度の高いカードです。

こんな方におすすめ

- 新社会人になるからカードを作りたい

- 初めてのクレジットカードでどれを選べばいいか分からない

- PiTaPa・ID・WAONをお使いの方

2年目以降、前年度(前年2月~当年1月)の支払累計金額が、300万円以上の場合、年会費無料となります。

普段から生活費(携帯代や光熱費など)をカード引き落としにしておけば、300万人以上の条件を満たして、翌年も年会費無料で利用できる可能性があります。

三井住友カードは提携先も多く、ネット通販でもポイントが貯まりやすいので汎用的。

紛失時の保証、海外サポート、Apple Payへの対応もしており、初めてクレジットカードにおすすめな条件が揃った1枚。

限度額もネットサービス「Vpass」で申し込みするだけでOK。継続的な限度額の増額と、一時的な限度額の増額を選べるのも便利。

新社会人からステータス性を求めるならMUFGカード ゴールド

世界中をビジネスエリアにする、新社会人ビジネスマンならステータスとして持っておきたい、おすすめクレジットカードはMUFGカード ゴールドです。

最短翌営業日発行とスピーディーな対応力も魅力のひとつ。

こんな方におすすめ

- ステータスになるクレジットカードが欲しい新社会人

- 海外旅行、海外出張に行く回数が多い方

空港ラウンジの使用はもちろん、24時間コールセンターが対応してくれるので、忙しいビジネスマンの力強いサポーターになってくれます。

カード付帯の海外旅行傷害保険も、ゴールドカードならではの手厚さ。

年会費は初年度のみ無料ですが、ゴールドカードとして年会費の安さは破格です。

限度額も最大200万円と、長い付き合いができるのも魅力的。

限度額の増枠依頼も、コールセンターから問い合わせすればOKなので楽です。

新社会人に嬉しい電車移動でポイントが貯まるANA VISA Suicaカード

マイルを貯めたいけど、普段使いも便利なクレジットカードがほしい新社会人におすすめの1枚。

ANAVISAカードはカード使用によるボーナスマイルが高く設定されており、マイルの移行も自動で手数料無料です。

ID、Suica、PASMOの機能も搭載されており、コンビニ、公共交通機関でも活躍できるクレジットカードです。

こんな方におすすめ

- 普段使いできるカードでマイルを貯めたい方

- ANAの利用でマイルを効率的に貯めたい方

マイルの移行手数料が無料になっており、年会費分以上に元が取れるため、年会費が多少かかっても気になりません。

限度額の増額は三井住友系列カードと同じく、「Vpass」で申し込み可能です。

普段使いに便利な新社会人におすすめのPayPayカード

PayPayカードは、普段からキャッシュレス決済PayPayを利用している新社会人におすすめのカードです。

PayPayの基本還元率は0.5%ですが、あと払い決済にPayPayカードを登録して利用すると還元率は1%にアップします。

Yahoo!ショッピングで買い物をすると、通常1%のところ常に2%ポイントが還元されます。

こんな方におすすめ

- キャッシュレス決済PayPayの基本還元率を上げたい方

- セキュリティ性が高いカードを求めている方

本体カードに番号が印字されていないナンバーカードなので、スキミング防止に。

暗証番号の入力が要らないVISA・Mastercardのタッチ決済にも対応しているので、マクドナルドやサイゼリヤでの会計もスムーズです。

PayPayカードの年会費は公式サイトで永年無料と表記されています。

限度額の変更は会員メニューから、利用可能枠の変更を申請すればOKです。

即日発行してすぐにカードを使いたい新社会人向けのACマスターカード

クレジットカードを即日発行したい方向けのクレジットカードとして、トップクラスの知名度があります。

発行までの速さと、他のクレジットカード会社とは異なる、独自の審査基準がクレジットカードの中でも特殊な存在。

こんな方におすすめ

- 20歳から69歳以下で安定した収入がある方

- 即日発行で今すぐカードを手に入れたい方

※新社会人、学生、パート、アルバイト、派遣、自営業

幅広い層に使い勝手がいいとされるACマスターカードは、年会費無料で限度額も電話で相談すれば変更が可能とされています。

ACマスターカードは『Mastercard』ブランドなので、海外でも使用しやすい1枚です。

また空港でもキャッシングが可能で、30日間金利0円サービスもあります。

マイルを貯めたい新社会人におすすめのANAカード

| 申込条件 | 18歳以上の方 (高校生・大学生は除く) |

|---|---|

| 年会費 | 初年度無料 翌年以降:2,200円(税込) |

| 国際ブランド | VISA JCB |

| 発行日数 | 最短3日 |

| ポイント還元率 | 0.5% |

| 限度額 | ショッピング枠 20~80万円まで リボ払い・分割払い利用枠 0~80万円まで キャッシング利用枠 0~50万円まで |

ANAカード(ANA CARD)は、航空会社ANAが発行するマイルが貯まるカード。

飛行機の搭乗だけでなく、普段の買い物や公共料金の支払いでもANAのマイルをお得に貯められます。

発行日数は最短3日で、約1週間ほどで届きます。

飛行機に乗る予定がある方は、事前に申し込みしておくと、当日ANAカードを利用できます。

初めての出張で飛行機を使う新社会人にも、おすすめのクレジットカードです。

ANAカード(ANA CARD)を新規発行すると、入会ボーナスとして1000マイルが付与されます。

ボーナスポイントは、毎年カードを継続するたびにもらえます。

5年間ANAカードを利用すると、自動的に5,000マイルが貯まります。

ANAカードは年会費が毎年2,200円がかかりますが、ボーナスマイルの分を差し引くと、実質1,200円で利用できるのでお得です。

| 申込条件 | 18歳以上の学生(高校生は除く)の方 |

|---|---|

| 年会費 | 在学期間無料 |

| 国際ブランド | VISA Mastercard JCB |

| 発行日数 | 最短3日 |

| ポイント還元率 | 0.5% |

| 限度額 | ショッピング枠 10~30万円まで リボ払い・分割払い利用枠 0~30万円まで キャッシング利用枠 0~5万円まで |

「ANAカード(学生カード)」は、高校生を除く学生であれば申し込みできるカード。

限度額は30万円までと少なめですが、在学中は年会費無料で使えます。

新社会人向けなクレジットカードの選び方は?初めてのカード選びでの3つの基準

新社会人になるとお金を使う機会が増える分、クレジットカードを賢く使えば日々の生活をお得にできます。

自分のライフスタイル、社会人生活に合わせたクレジットカードを選ぶ際には、こちらのポイントを参考にしてみてください。

新社会人のクレジットカードのポイント

- 年会費

- 限度額

- 使用用途

この3つが新社会人のクレジットカードの選びでは重要になってきます。

年会費

新社会人になったばかりだと、給与は少なく余分な出費を避けたいはず。

年会費無料のクレジットカードであれば、コストを抑えながらカードを所有できます。

しかし、年会費無料の基準だけでクレジットカードを選ばないのがおすすめです。

年会費が有料で特典の多いクレジットカードでも、条件を満たすと2年目の年会費が無料になるカードもあります。

使い続けた場合に年会費がどのくらいになるのかを、総合的に考えましょう。

限度額

社会人になるときは仕事用のパソコンや新しいスーツを買ったり、一人暮らしを始めたり、なにかと出費が増えるタイミングです。

そんなときにクレジットカードで購入すると、初めての給料日まで支払うお金が足りなくても、翌月の支払時期まで後回しにできるだけでなく、カードのポイントも効率的に貯められます。

クレジットカードの限度額が低ければ、カードのメリットを最大限に引き出せない可能性があるため注意しましょう。

社会人になると定期で飲み会やイベントも増え、新社会人は幹事を任されるケースもあります。

そんなときに限度額の高いカードを持っていると、自分のカードで決済してポイントを一気に貯めるといった嬉しい役回りも回ってくるでしょう。

使用用途

やはりクレジットカードを効率的に使うなら、使用用途を明確にするのがおすすめ。

貯めたいポイントの種類や、付帯サービスによってカードを発行すべきかが決まるので、どういったときにクレジットカードを使うのかを明確にしておきましょう。

まだカードの使いみちが明確になっていない人でも、毎月固定で支払う携帯料金などをカード払いにして、効率的にポイントを貯められます。

クレジットカード使用用途の例

- 生活費+たまに買い物する用

- 光熱費などの支払い+ネット通販用

- ガソリン代など車関係の支払い用

- 飛行機出張にあわせたマイルを貯める用

- お金も借りれる用

- 電子マネーの補充用

- 自分のステータスアップ用

- 海外での支払いに使う用

新社会人のクレジットカード審査の注意点は?どのくらいの年収で申し込めばいいか解説

「会社に入社したばかりで、まだ年収が分からない…」そんな新社会人がクレジットカードを作る際には、その年の見込み年収を書けばほぼ問題ありません。

会社員など安定傾向にある職業の場合は、『月収×12ヶ月分+想定ボーナス(あれば)』の金額が見込み年収となります。

また年収を記入する際には、以下の注意点に気を付けましょう。

手取りの金額ではなく総額支給の給料を記入

クレジットカードを申し込むときに記入する年収は、手取りではなく総支給額を記入しましょう。

本来の年収より低い手取りの金額を書くと、審査で不利になるケースもあります。

アルバイトや前年の年収は含まない

会社に入ってからの年収がはっきりしていない方は、年収をどう書けばいいのか迷ってしまいます。

この場合も前年までの年収ではなく、その年の見込み年収を記入します。

カード会社が審査のときに基準にするのは「今までどのくらいの年収をもらっていたか」ではなく、「現在どのくらいの月収があるか」です。

まだ働き始めたばかりの新社会人でも、おおよその年収を書けば問題にはならないでしょう。

学生時代から使っているクレジットカードは登録情報の変更がないか要チェック!

学生向けクレジットカードを持っていて、社会人になっても使い続ける場合は、登録情報を新しい会社に変更しましょう。

クレジットカードに登録してある情報は、常に最新にしておく必要があります。

住所や勤務先、電話番号といった連絡先が変わった際も、なるべく早めに個人情報を登録し直しましょう。

個人情報が古いままだと、下記のようなトラブルに発展する可能性もあります。

カード会社からの郵便物を受け取れない可能性がある

引越しをして住所が変わったにもかかわらず、住所情報を変更しないでいると、カード会社からの郵便物を受け取れなくなります。

前の住所に郵便物が届くと個人情報の流出や、有効期限が更新された新しいクレジットカードが届かないといった、トラブルの原因に。

住所は必ず最新の情報を反映しましょう。

郵便物には利用額の通知やキャンペーンの案内だけでなく、ゴールドカードへのインビテーション(招待)も含まれます。

インビテーションを受け取れないと、カードをランクアップするチャンスを逃す可能性もあります。

カード会社からの電話連絡を着信できなくなる

万が一カードの入金を忘れたまま引き落とし日を過ぎてしまった場合、催促の電話がかかってくる可能性もあります。

このときに連絡を受け取れないと、利用額を延滞し続ける形となり、カード会社からブラックリスト認定される可能性も。

自分の信用情報を傷つけると、新しいクレジットカードの発行やローンを組むときの審査でも不利になってしまいます。

クレジットカードの利用限度額を増やせなくなる

学生やフリーターから正社員として就職した方は、信用度が上がる傾向にあるのでクレジットカードの利用額を増やせる可能性があります。

学生の場合は、利用額が10~30万円ほどに限定される傾向です。

社会人になると、50~100万円以上に増額できるケースもあり、クレジットカードの使い勝手が良くなります。

利用限度額が高いと、カードのメリットを存分に活かせるようになります。

クレジットカードは勤務先への在籍確認なしで発行できる

クレジットカードを発行する際に気になるのが、在籍確認です。

新社会人で就職したばかりだと、「勤務先に電話されるのが怖くてクレジットカードを申し込みづらい…」といった声もよく見られます。

しかし在籍確認は必ずあるわけではありません。

近年は審査において、機械によるスコアリング方式を取り入れるケースが多いです。

自動化の影響で、わざわざ電話をかけるパターンは減少傾向にあります。

どうしても在籍確認をされたくない方は、下記のポイントを参考にしてみてください。

クレジットカードの中には、発行までの早さを強みにしているカードがいくつかあります。

「即日発行」と訴求されているカードは、発行スピードを上げるために、審査をスピーディーに完了させる傾向があります。

在籍確認はほとんど行われないケースが増えており、スムーズに発行できる審査が早いクレジットカードと言えるでしょう。

クレジットカードの申込件数が増える繁忙期は、新卒入社や入学のタイミングである「3~4月」と、転職や人事異動が多い「9月」です。

繁忙期は審査スピードを上げる傾向にあり、在籍確認は申込状況にもよりますが、スキップされるケースもあるでしょう。

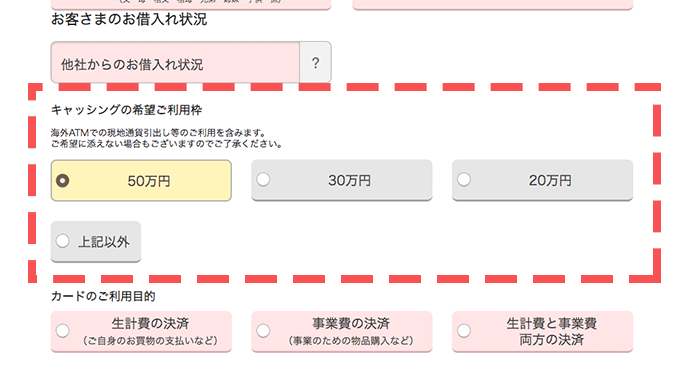

キャッシングとは、クレジットカードを使って現金を借りられるサービス。

キャッシング枠を多めにして申し込むと「お金に困っている」と判断されやすいため、カード会社も審査が慎重になります。

(エポスカードの申し込みフォーム)

キャッシング枠をクレジットカードの申込フォームで入力できる場合、キャッシング枠の金額は少なめにしておきましょう。

0円にするのもいいですが、旅行先で急に現金が必要になったときに対応できるよう10万円ほどの枠で発行すると、いざというときに現金が手に入り役立ちます。

新社会人のクレジットカードは限度額が少なめの傾向になる

初めてクレジットカードを発行する新卒は、10~30万円ほどの低めの金額になるケースが多いです。

新社会人は働き始めのため給料は高くない傾向。

勤続年数も短く安定した収入が入ると判断されづらいので、限度額も低めに設定されやすいです。

具体的な金額は、各カード会社の審査基準によって異なります。

年収が100万円、200万円、300万円と上がっていくにつれて、限度額も増額されやすくなるケースが多いです。

新社会人が限度額を上げるためには?

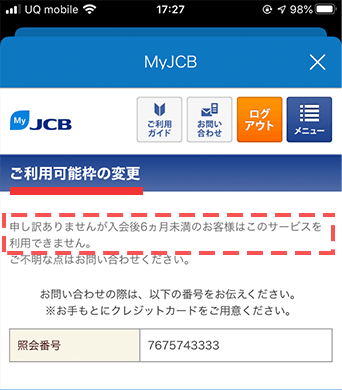

クレジットカードの限度額を上げるためには、まずカードの利用実績を積む必要があります。

多くのカードで最初の増額申請ができるのは発行から6ヶ月後

まだクレジットカードでの買い物に慣れていない方は、自分の返済能力以上の金額を使ってしまう可能性があります。

まずは家賃や携帯料金など、毎月の固定費だけカード払いにしておくと、使いすぎる不安が少なくなるでしょう。

新社会人が申し込むクレジットカードの枚数は3枚までがベスト

クレジットカードにはポイント還元率の高いカードや、デザインのおしゃれなカードなど魅力あるものが多く、枚数を増やしたくなる気持ちも分かります。

しかし、何も考えずにクレジットカードを増やし続けると、下記のようなデメリットが生まれます。

複数枚持ちのデメリット

- 利用額や支払日の管理が面倒になる

- 支払いが分散するためポイントが貯まりにくい

- 盗難や紛失するリスクが高くなる

- 年会費の支払いが多くなる

- 審査に落ちやすくなる

使うクレジットカードは基本的に、1枚で十分な場合がほとんどです。

ポイント還元率や旅行のサポートなどでカードを使い分けたい場合は、カードが増えすぎないよう管理するのをおすすめします。

枚数を3枚までと決め、「メインカード1枚+サブカード1~2枚」のように使い分けると、支払いの管理も簡単です。

社会人として恥ずかしい思いをしないためにおすすめなクレジットカード

社会人が使っていても恥ずかしくないクレジットカードには、『JCB CARD W』や『アメリカン・エキスプレス・カード』が挙げられます。

どちらもプロパーカードと呼ばれる、国際ブランドのJCBやAmerican Expressが直接発行しているカードで、ステータス性があります。

デザインもシンプルで、会食などのビジネスシーンでも堂々と使えるのがメリットです。

ビジネスシーンで恥ずかしい思いをする可能性があるクレジットカード

まず第一に日常生活では、個人がどういったクレジットカードを使っていても恥ずかしい思いはしないでしょう。

ただしビジネスシーンなどで、高級レストランやホテルでクレジットカードを出すとき、使うカードによって相手への印象が変わってしまう方もいます。

キャラクターやアニメ柄デザインのクレジットカード

クレジットカードのデザインは数多くあり、キャラクターやアニメ柄のものも多く存在しています。

ファンには嬉しいデザインですが、フォーマルな場や仕事で使うと浮いた印象を与えてしまうケースも。

カードのデザインが、デメリットに働く可能性があります。

社会人として恥ずかしい思いをしないためには、ビジネスシーンなどフォーマルな場で使う予定があるときは、シンプルなデザインのカードも持っておくのがおすすめです。

スーパーや量販店のクレジットカード

スーパーや量販店のクレジットカードは対象の店舗でポイントがお得に貯まる魅力があるものの、ステータス性が高いとは言い難いです。

普段使いする分にはこちらも差し支えありませんが、気にする方はステータス性を重視したカードも別に持っておきましょう。

社会人が使っても恥をかかないクレジットカードの特徴は?

社会人が持っていても恥ずかしくないとされるクレジットカードは、下記の特徴の内どれかに当てはまっているケースが多いです。

世間体を気にする場合は、参考にして選ぶのをおすすめします。

国際ブランドによって直接発行されるプロパーカード

プロパーカードとは、JCBやAmerican Expressといった国際ブランドが直接発行するクレジットカード。

プロパーカードの特徴として、海外渡航のサポートや付帯保険の豊富さがあります。

シンプルな作りでフォーマルな場にも対応でき、年会費が有料のものが多く、ステータス性が高いとされ社会人にふさわしい1枚と言えるでしょう。

JCB CARD W(JCBカードW)

JCB CARD W(JCBカードW)は、数少ない年会費無料のプロパーカード。

高級感のあるデザインで、社会人に好まれる傾向のクレジットカードです。

ポイント還元率が1%〜5.5%※と高く、Amazonやスターバックスなどの対象店舗では、さらにボーナスポイントがもらえてお得です。

※ 最大還元率5.5%は、JCB PREMO(or nanacoポイント)へ交換の場合です。

セゾンブルーアメックスカード

セゾンブルーアメックスカードは26歳までは年会費無料で使えるプロパーカード。

セゾンブルーアメックスカードは、プロパーカードの中でも初めてクレジットカードを作る新社会人に、おすすめの1枚です。

セゾンブルーアメックスカードで獲得できるポイントは有効期限のない「永久不滅ポイント」なので、長期的にポイントを貯めたい方にもおすすめです。

大人っぽくシンプルなデザインのカード

クレジットカードのデザインはシンプルなものにすると、大人っぽい社会人の印象を与えられます。

ステータス性のあるクレジットカードにはシンプルなものが多いです。

Orico Card THE POINT(オリコカード)

Orico Card THE POINT(オリコカード)は黒を基調としたシンプルなデザインのクレジットカード。

見た目は高級感のあるデザインですが、ポイント還元率が1%と高くてお得なのが特徴。

ボーナスポイントがもらえるお店も豊富でお得に使えるクレジットカードです。

まだ自己資金に余裕のない新社会人にもおすすめです。

銀行から発行されているクレジットカード

クレジットカードは発行元の会社によってランクが分けられます。

中でも銀行が発行するクレジットカードは、発行難易度が高い傾向にありステータス性もあります。

社会人らしい分類のクレジットカードと言えます。

三井住友カード

三井住友カードは、三井住友銀行のグループ会社が発行する銀行系のクレジットカード。

25歳まで限定で発行できる「三井住友カード デビュープラス」の取り揃えもあり、新社会人にピッタリの1枚です。

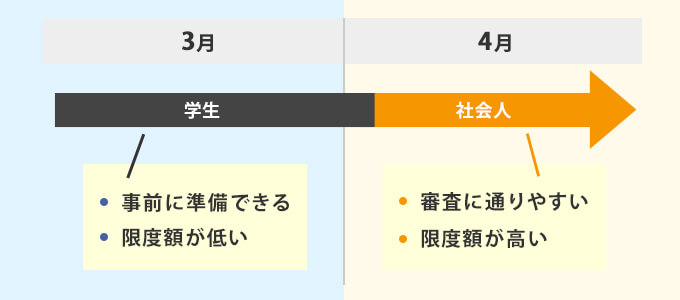

新社会人はクレジットカードをいつ作れる?申し込みのタイミングを確認

社会人になるにあたって、初めてクレジットカードを作るとき、いつカードを作ればいいのか迷う方もいるでしょう。

SNSでは「新卒は勤続年数が足りないとクレジットカードの審査に落ちる」といった声もあり、申し込みするときに不安と思う方も多くいます。

卒業前にカードを発行すべきか?入社した4月にすぐ申し込んでいいのか?

新社会人がクレジットカードを発行するタイミングについて解説していきます。

新社会人のクレジットカード発行は4月以降の申し込みがおすすめ

新卒入社は、4月の入社日からすぐに社会人としてクレジットカードを発行可能。

クレジットカードは使えば使うほど、自分の信用情報が積み上がります。

できるだけ早く発行し利用し続けると、信用情報を蓄積できます。

カード会社側も、新社会人などの若い層にカードを発行すると長く利用してもらえるメリットがあります。

少し前までは新社会人がクレジットカードを申し込むのは、「勤続年数が短いから不利になる」「在籍確認の電話がきて気まずくなる」といった声も見られました。

現在は、新卒や学生向けカードの増加や、在籍確認を行うカード会社が減っています。

新卒入社してすぐにクレジットカードを作るのは、メリットが大きいと言えます。

入社前の3月のタイミングでもクレジットカードは作れる?

新社会人は入社前の3月でも、18歳以上であれば事前にクレジットカードの発行は可能です。

ただし4月まで待ってから作る方が、メリットが大きくなります。

入社前にクレジットカードを申し込むと、自分の属性は「学生」と判断されることも。

学生だと会社員よりも審査で不利になったり、発行しても限度額が低く使い勝手の悪いカードになってしまいます。

後から限度額を増やそうと思っても、入会後6ヶ月は増額を申し込みできないカードがほとんどです。

どうしても事前にクレジットカードが必要な方以外は、4月を迎えて社会人になってからの申し込みをおすすめします。

社会人になってすぐにクレジットカードを使い始めるべき理由って?

社会人になってクレジットカードを持っていないと、状況によっては不便となる可能性があります。

信用情報がゼロだと車や住宅ローンの審査に通りづらくなる

社会人になってクレジットカードを使っていないと、クレヒス(信用情報)が蓄積されません。

クレヒス(クレジットカードヒストリー)とは、過去にカード払いした支払い履歴などが記録されたデータで、新しいクレジットカードやローン審査をするときの基準のひとつとなります。

毎月の支払日に利用料金を振り込みもしくは、引き落としていれば審査で評価される面もあります。

ただしクレヒスのデータがまったくない状態だと、何かしらの問題を疑われ審査面で不利になるケースもあります。

特に車や住宅などの高額なローンでは、良好なクレヒスがあるかも重視されます。

社会人になったら早いうちからクレジットカード払いの実績を積むといいでしょう。

過去のクレヒス(信用情報)は、個人でも確認が可能です。

新しいクレジットカードの発行前に一度チェックしておくと、安心して申し込みできます。

主にクレジットカード払いに関する信用情報を管理している、CICではスマートフォンから簡単に信用情報の開示を申請できます。

信用情報の開示には、手数料が1,000円ほどかかるため注意しましょう。

女性の新社会人向けのおすすめクレジットカード

新社会人向けのクレジットカードの中でも数少ない、女性向けのサポートや保険が充実しているカードを紹介します。

JCB CARD W Plus L(JCBカードW プラスL)

JCB CARD W Plus Lは、JCB CARD Wに女性向けのサービスが追加されたクレジットカード。

カードの見た目も、ピンク色で女性向けを意識したデザインになっています。

通常のJCB CARD W(JCBカードW)にはない下記の機能があります。

JCB CARD W Plus Lを持っていると、女性向け情報サイト「LINDA」の特典を利用できます。

女性に嬉しい@cosme(アットコスメ)やLOCCITANE (ロクシタン)といったコスメの割引や、プレゼントキャンペーンへの参加などが可能です。

お守リンダは希望する方のみが加入できる、女性向けの保険です。

乳がんなど女性特定の病気や、ストーカー・ひったくりといった犯罪にあったときの補償などに対応した保険に加入できます。

保険の魅力は毎月の支払いが低価格で、がん保険はリスクの低い24歳までの女性は、月々30円から加入できます。

新社会人でも発行できる!おすすめのゴールドカード3選

ゴールドカードはその高級感のあるデザインや、優待の多さから社会人の憧れとなっています。

ゴールドカードは審査が厳しい傾向にあり、年収や勤続年数がないと発行できないケースもあります。

ただし中には、新社会人でも発行できる可能性があるおすすめのゴールドカードも存在します。

JCB GOLD EXTAGE(JCBゴールドエクステージ)

| 申込条件 | 20~29歳以下で安定した収入のある方 |

|---|---|

| 年会費 | 初年度年会費無料 通常:3,300円(税込) |

| 国際ブランド | JCB |

| 発行日数 | 最短3日 |

| ポイント還元率 | 0.75%~5.25%※1 |

| 限度額 | 審査結果により異なる |

※1 Myチェック等の事前登録が必要、最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

JCB GOLD EXTAGE(JCBゴールドエクステージ)は20代限定のゴールドカード。

新社会人と言われる若い層にも、発行しやすいクレジットカードです。

JCB GOLD EXTAGEのポイント還元率は、通常のJCBカードの1.5倍。

さらに入会後3ヶ月はポイント還元率3倍となるため、ポイントも効率よく貯まります。

JCB GOLD EXTAGE(JCBゴールドエクステージ)と通常のJCBゴールドの年会費には、このような違いがあります。

| JCB GOLD EXTAGE (JCBゴールドエクステージ) |

年会費3,300円(税込) |

|---|---|

| JCBゴールド | 年会費11,000円(税込)※初年度無料 |

JCB GOLD EXTAGEは、年会費が7,700円も安い設定となっています。

JCBカードは「プロパーカード」と呼ばれる、国際ブランドが直接発行するクレジットカード。

一般的なクレジットカードと比べて、優待サービスが充実しています。

他のプロパーカードは年会費が高い傾向で、ゴールドカードなのに安めの年会費で持てるJCB GOLD EXTAGEは魅力的な1枚です。

海外旅行傷害保険が充実しており、最大5,000万円(利用付帯)までの保険金も出るため、海外旅行にも安心です。

さらに海外での利用は、Oki Dokiポイントが2倍に。

旅行先での食事やおみやげの購入でもお得にポイントが貯まります。

JCB GOLD EXTAGEを使い続けていると、インビテーションが届き「JCBプラチナ」や「JCBザ・クラス」といった高ランクカードへのランクアップを目指せます。

そのようなステータス性の高いカードを持つためには、新社会人の若いうちからゴールドカードの利用実績を積んでおくのがおすすめです。

楽天カードゴールド

| 申込条件 | 20歳以上の方 |

|---|---|

| 年会費 | 2,200円(税込) |

| 国際ブランド | VISA Mastercard JCB |

| 発行日数 | 約1週間 |

| ポイント還元率 | 1% |

| 限度額 | 審査結果により異なる |

楽天カードゴールドは普段から楽天市場などの楽天サービスを使う方や、手軽に空港ラウンジを利用したい方におすすめです。

年会費は2,200円とゴールドカードの中では控えめなため、20代でも持ちやすいのが特徴です。

また楽天カードゴールドを発行すると、ETCカードの通常年会費550円(税込)が無料となります。

現在通常の楽天カードでETCカードを持っている方は、ゴールドカードへの乗り換えを検討してみてもいいでしょう。

楽天カードゴールドは基本のポイント還元率が1%。

他社のゴールドカードより高い傾向のため、ポイントでお得に買い物をしたい方におすすめです。

通常の楽天カードと同じく、楽天のサービスを使うほどポイント倍率がアップする「SPU(スーパーポイントアッププログラム)」に参加できます。

楽天カードゴールドには、通常の楽天カードにはない空港のラウンジ利用特典など、ゴールドカードならではの海外サポートも充実しています。

空港ラウンジは国内だけでなくハワイ・韓国でも利用可能で、トラベルデスクのサポート、海外でのレンタカーやポケットWiFiの割引など、旅行で役に立つ場面が多いでしょう。

エムアイカード プラス ゴールド

| 申込条件 | 18歳以上で安定した収入のある方、その配偶者、学生(高校生除く) |

|---|---|

| 年会費 | 11,000円(税込) ※条件達成で初年度年会費キャッシュバック |

| 国際ブランド | VISA Mastercard JCB AMEX(アメックス) |

| 発行日数 | 最短即日 |

| ポイント還元率 | 1.00%~5.00% |

| 限度額 | 審査結果により異なる |

エムアイカードプラスゴールドは、三越伊勢丹グループ百貨店が発行するクレジットカードです。

新規入会で初年度の年会費分をキャッシュバック、さらに最初の1年は三越伊勢丹グループ百貨店の買い物でポイント8%還元の特典があります。

エムアイカードプラスゴールドは店頭でのカード受け取りを希望すると、即日発行でその日のうちにカードを手に入れられます。

旅行前日に即日発行すれば、翌日すぐに空港ラウンジを利用できるので、急いで発行したい際にも役に立ちます。

エムアイカードプラスゴールドを三越伊勢丹グループ百貨店での買い物に利用すると、5%のポイントが還元されます。

さらに、グループ百貨店での還元率は前年に買い物した金額に応じて上がっていきます。

| 前年の買い上げ額 | ポイント還元率 |

|---|---|

| 30万円未満 | 5% |

| 30万円〜100万円未満 | 8% |

| 100万円以上 | 10% |

前年に100万円以上の買い物をしていると、ポイント還元率は10%にまで上がります。

三越伊勢丹の百貨店で「ブランド物の高級スーツを購入する」「ゴルフ用品を一式購入する」「リビングやキッチンの家具を買い揃えたい」など、高い買い物をする予定のある方は、エムアイカードプラスゴールドで支払いするのがおすすめです。

新社会人がゴールドカードを発行する際に知っておきたいポイント

ここからは新社会人がゴールドカードを発行するときに、知っておきたいポイントや注意点について解説していきます。

ゴールドカードの中には、申し込みできる年齢を「29歳まで」のように絞っているものがあります。

そういったゴールドカードは若い層を対象に発行しているので、年会費も低めに設定される傾向で、少ない負担でゴールドカードが持てるのもメリットと言えます。

ゴールドカードは審査の基準が通常のクレジットカードよりも高いとされ、その分発行までに時間がかかるケースもあります。

申し込んでから手元に届くまでに、2週間ほどかかるケースも珍しくありません。

旅行前などに急いでゴールドカードを用意したい方は、即日発行に対応しているゴールドカードを発行しましょう。

新社会人がクレジットカードを作る前の注意点は?知っておきたい豆知識

クレジットカードの使い方や作るタイミングを知らず、間違ったカードの使い方をすると、損をするケースもあります。

ここからは初めてクレジットカードを使う新社会人の方に知っておいてほしい、予備知識をご紹介します。

新社会人は要注意!クレジットカードのリボ払いはどのくらい危険?

『クレジットカードのリボ払いは絶対にするな』といったことを、誰かに言われた経験はありませんか?

リボ払いが警戒される理由は、リボ払いは使い方を誤ると、なかなかカードの利用残高が減らない仕組みになっているためです。

リボ払いとは毎月一定の金額を支払うシステムで、その金額は自分で設定できるケースが多いです。

リボ払いは毎月の引き落とし額を減らせるものの、手数料が高い点に要注意。

例として10万円の買い物をして、毎月の支払い金額をリボで1000円にするケースを想定します。

そうすると、1000円は毎月支払っているのに、10万円の利子を払っているような状態となり、元々借りた10万円の元本が減らない形となります。

リボ払いはこのような例になる事もあるため、リボ払いを利用するときは毎月支払う金額と、使った金額の差が大きくならないよう注意しましょう。

クレジットカードの支払い方法は一括か分割のどちらにするべき?

クレジットカードの支払い方法は分割払いも選択できますが、基本的には一括払いを選択しましょう。

分割払いをすると翌月の支払いで負担を減らせますが、分割の回数が多くなるほど手数料が高くなる傾向です。

基本的に一括で買い物した方が、支払う手数料は安く済むので、払えるものは一括払いで購入する事をおすすめします。

ポイント

後から分割払いにできるクレジットカードを持っておくと、会計の場では「一括で」と答えて、後から支払い方法の変更が可能です。

またACマスターカードでは、利用した金額分すべてが、自動的にリボ払いでの支払いに変更されます。